Мягкое бюджетное ограничение

Мягкое бюджетное ограничение (англ. Soft Budget Constraint, SBC) — эффект в экономике, который указывает, что экономические агенты при принятии решений, связанных с рисками возникновения неплатежеспособности, ожидают, что в такой ситуации им будет оказана финансовая помощь извне. Термин впервые ввёл в экономическую литературу Янош Корнаи в 1979 году в ходе исследования поведения предприятий в условиях плановой экономики.

История создания

Впервые идея мягкого бюджетного ограничения была описана Яношем Корнаи на лекциях Стокгольмского университета в 1976 году, а позже на конференциях Эконометрического общества в Чикаго 29 августа 1978 года и в Женеве 6 сентября 1978 года, а в июле 1979 года вышла статья Я. Корнаи «Ресурсо-ограниченная система против спросо-ограниченной системы», где впервые было дано определение «мягкого бюджетного ограничения».

Определение

Мягкие бюджетные ограничения — возможность на протяжении длительного времени экономическими агентами принимать решения, связанные с высокими рисками возникновения неплатежеспособности, заранее зная (или ожидая), что в такой ситуации им будет оказана финансовая помощь извне, о которой не было заявлено заранее, в том числе финансировать свои убытки за счет других экономических агентов (государства, потребителей, поставщиков, банков или работников).

Условия ослабления бюджетного ограничения

Предприятие может находиться в условиях ослаблении жесткого бюджетного ограничения, когда:

- предприятие устанавливает самостоятельно цены, которые не являются экзогенными, то есть предприятие регулярно перекладывает на потребителя рост своих расходов, что возможно при сильной позиции поставщика (монополии, дефиците или административном регулировании цен);

- предприятие находится в мягкой налоговой системе, когда имеет возможность воздействовать на формирование налоговых правил, или имеет возможность нарушать нормативное регулирование без последствий, получает налоговые льготы и отсрочки, начисленные налоги не взимаются в установленные сроки;

- предприятие получает безвозмездную государственную поддержку в форме безвозвратных субсидий (в том числе на инвестиционные расходы), дотаций на поддержание производства или на стимулирование какой-либо деятельности, дотаций на покрытие возникшего ущерба или на осуществление какой-либо программы;

- предприятие имеет мягкую кредитную систему, получая регулярные кредитные ресурсы даже в условиях отсутствия гарантий выплат в указанные сроки или достаточных доходов для этих выплат, имеет возможность не выполнять свои обязательства, предписанные кредитным соглашением или договором поставки в качестве поставщика в части поставок оплаченной продукции или в качестве покупателя в части выплат за полученную продукцию;

- предприятие имеет мягкие условия внешних вложений, когда собственники (в том числе государство) регулярно вкладывают ресурсы не на развитие бизнеса, а на преодоления его финансовых затруднений.

Причины поведения кредиторов

Причины ослабления бюджетного ограничения кредиторами, выявленные Я.Корнаи, Э. Маскин, Г.Роланд в статье «Понимание мягкого бюджетного ограничения»:

- максимизация прибыли кредитора, который даёт возможность должнику продолжить деятельность и в дальнейшем расплатиться по обязательствам;

- патернализм, когда успешное подразделение субсидирует убыточное;

- решения по политическим мотивам;

- существующая иерархическая связь (между материнской и дочерней компаниями, крупнейшими компаниями и государством) с целью поддержания репутации или избежания банкротства компании;

- спасение компании с целью предотвращения падения всего рынка;

- получение незаконного дохода от этих компаний отдельными лицами, принимающих решения (то есть коррупция или коммерческий подкуп);

- менеджмент компаний кредиторов не сообщает собственникам о потерях заёмщика, а значит и о потерях кредитора в связи с тем, что ранее этот менеджмент принимал решения о финансировании этих проектов, что приводит к повторному финансированию неэффективных проектов.

Последствия мягких бюджетных ограничений

Последствия мягких бюджетных ограничений:

- выживание предприятия в процессе антикризисного управления;

- развитие и рост предприятия после получения дополнительных ресурсов;

- не приспособление к ценам, на которые предприятие может влиять, а значит предприятие компенсирует ростом продажных цен возможные убытки и реагирует перераспределением комбинацией затраты-выпуск;

- предприятие избегает риски неопределённости, деля их с кредиторами;

- ускоряет приход новых компаний на рынок;

- мягкие бюджетные ограничения позволяют никак не корректировать поведение предприятия.

Отмечаются также негативные последствия мягких бюджетных ограничений экономических агентов:

- искажение системы стимулов, определяющих поведение экономических агентов;

- превышение объёма производства и (или) потребления благ над оптимальными величинами в условиях жесткости бюджетных ограничений, создание перепроизводства невостребованной продукции;

- создание дефицита на сырьевых рынках и на рынке трудовых ресурсов;

- низкий уровень инноваций, так как финансирование проекта будет пролонгировано автоматически, а внедрение нововведений будет стоить дополнительных затрат;

- замедление ухода с рынка в условиях резких изменений технологий старых производств, которые продолжают выпускать избыточную продукцию, сохраняя уже неэффективное производство, демпингуя на рынке, не позволяя перераспределять рабочую силу в новые технологические компании, генерируя неиспользуемые мощности.

Способы противодействия негативным эффектам мягких бюджетных ограничений

Создание института, который может уверено гарантировать применение жесткого бюджетного ограничения:

- децентрализация выдвижений проектов позволяет исключить финансирование крупных проектов с высоким уровнем затрат для локальных бюджетов в связи с высокими рисками невозможности дальнейшего рефинансирования, в связи с ограниченностью ресурсов отказаться от проектов, находящихся вне компетенции местных органов принятий решений;

- централизованное принятие решений позволяет создать конкурентную систему кредитования проектов, исключает рефинансирование неэффективных проектов в пользу новых проектов с достаточно высокой ожидаемой прибылью, не позволяя ограничиваться проектами одного региона, и более нейтрально относиться к судьбе какого-либо проекта.

Модель мягких бюджетных ограничений

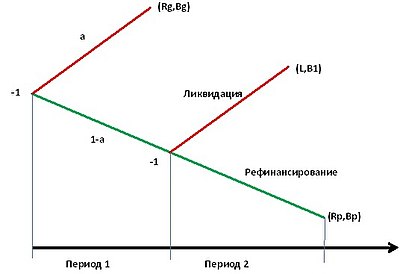

В модели Деватрипона—Маскина (1995), что представлено на рисунке «Возникновение мягких бюджетных ограничений», в начале Периода 1 компании разрабатывают n-проектов равных 1 и принимают решения представлять данные проекты кредитору или нет, где a {displaystyle a} — доля удачных проектов, ( 1 − a ) {displaystyle (1-a)} — доля неудачных проектов (кредитору не известно заранее какой тип проектов представлен), стоимость осуществления всех проектов равна 1 денежных средств. После Периода 1 удачные проекты ( a {displaystyle a} ) приносят валовой доход — R g {displaystyle R_{g}} и личную выгоду менеджерам проекта — B g > 0 {displaystyle B_{g}>0} , а неудачные проекты ( 1 − a ) {displaystyle (1-a)} приносят нулевой доход. После Периода 1 кредитор принимает решение или Ликвидировать проект, получив ликвидационную стоимость L {displaystyle L} , менеджер же компании получает отрицательную личную выгоду B l < 0 {displaystyle B_{l}<0} , или Рефинансировать проект, выдав ещё 1 денежных средств, с расчётом того, чтобы получить в конце Периода 2 валовый доход — R p {displaystyle R_{p}} , а менеджер проекта личную выгоду — B p > 0 {displaystyle B_{p}>0} . В связи с тем, что менеджер проекта при ликвидации получает отрицательную личную выгоду B l < 0 {displaystyle B_{l}<0} , а при рефинансировании положительную личную выгоду B p > 0 {displaystyle B_{p}>0} , то он всегда будет представлять повторно неудачные проекты на рефинансирование, если ему будет известно, что проект получит повторное финансирование; а если будет известно, что проект будет ликвидирован, то не будет представлять его кредитору. Кредитор будет предпочитать рефинансировать неудачные проекты, если R p + B p − 1 > L + B l {displaystyle R_{p}+B_{p}-1>L+B_{l}} . Отсюда, проекты будут финансироваться, если выполняется условие:

a ( R g + B g − 1 ) + ( 1 − a ) ( R p + B p − 2 ) > 0 {displaystyle a(R_{g}+B_{g}-1)+(1-a)(R_{p}+B_{p}-2)>0} , или a > a s = ( 2 − R p − B p ) ( R g + B g − R p − B p + 1 ) {displaystyle a>a^{s}=(2-R_{p}-B_{p})(R_{g}+B_{g}-R_{p}-B_{p}+1)} .Таким образом, единственным совершенным равновесием будет равновесие, где все неудачные проекты будут представляться снова кредитору, а все проекты (удачные и неудачные) будут финансироваться и рефинансироваться, а значит компании будут иметь мягкие бюджетные ограничения. Если кредитор неспособен гарантировать отсутствие повторного финансирования, то компании будут представлять кредитору неудачные проекты, а первоначальные инвестиции будут фиксироваться в списанные убытки, а значит оптимальным вариантом для кредитора будет повторное финансирование неудачных проектов. Кредитор должен иметь убедительную способность гарантировать ликвидацию неудачных проектов, убыточных компаний, чтобы угроза оказывала на компании и менеджеров проектов дисциплинирующее воздействие.

В модели Деватрипона—Ролан (1997), что представлена на рисунке «Эффект храповика и мягкие бюджетные ограничения», рефинансирование удачных и неудачных проектов в Периоде 2 обеспечивается исключительно за счёт доходов Периода 1. Менеджеры удачных проектов, Приложив усилия e {displaystyle e} в Периоде 1, получают дополнительную денежную единицу в начале Периода 2, валовый доход проекта — R g 1 >= R g >= 1 {displaystyle R_{g}^{1}>=R_{g}>=1} и личная выгода менеджеров B g 1 {displaystyle B_{g}^{1}} , а при отсутствии усилий выгоды составят как и в прошлом примере R p {displaystyle R_{p}} и B p {displaystyle B_{p}} . Приложение усилий для менеджера являются оптимальным вариантом, так как B g 1 − B g > e {displaystyle B_{g}^{1}-B_{g}>e} , а также оптимально для общества. Если R p + B p > R g 1 + B g 1 {displaystyle R_{p}+B_{p}>R_{g}^{1}+B_{g}^{1}} , то рефинансирование неудачных проектов для кредитора станет приоритетом, который оттеснит вариант повторного финансирования удачных проектов. При мягком бюджетном ограничении суммарные доходы Периода 1 составляют a R p {displaystyle aR_{p}} и удачные проекты получат a R p − ( 1 − a ) {displaystyle aR_{p}-(1-a)} , а при жестком бюджетом ограничении суммарные доходы R g 1 {displaystyle R_{g}^{1}} и все удачные проекты будут рефинансированы. Если a < 1 / R p {displaystyle a<1/R_{p}} , то вероятность рефинансирования удачного проекта при мягком бюджетном ограничении — ( a R p − ( 1 − a ) ) / a < 1 {displaystyle (aR_{p}-(1-a))/a<1} . В условиях нейтральности риска выполняется условие:

( ( a R p − ( 1 − a ) ) / a ) ( B g 1 − B g ) < e {displaystyle ((aR_{p}-(1-a))/a)(B_{g}^{1}-B_{g})<e} ,то есть менеджеры удачных проектов не заинтересованы в приложении усилий, что схоже с эффектом храповика при перекрёстном субсидировании.

В модели Квиана—Ролана (1998), что представлено на рисунке «Мягкие бюджетные ограничения и недобросовестность» показано утверждение, что потеря контроля кредитора над проектами в случае ослабления контрольной деятельности кредитора усиливает мягкие бюджетные ограничения. Когда кредитор осуществляет контроль над проектами с вероятностью p {displaystyle p} и в случае проверки принуждает менеджеров проекта к высокоинтенсивной работе, то результат проектов, подвергшихся проверке, будет равен ( R g , B g ) {displaystyle (R_{g},B_{g})} , стимулируя действовать так, как будто они реализовали удачные проекты. Усилие контроля кредитора будет приводить к ужесточению бюджетных ограничений и финансовую помощь получит только часть проектов - ( 1 − p ) ( 1 − a ) {displaystyle (1-p)(1-a)} , а ослабление контроля кредитора будет приводить к уменьшению значения p {displaystyle p} и тем самым к увеличению совокупной финансовой помощи проектов или компаний.

При цитировании информации ссылка на сайт обязательна.

Копирование материалов сайта ЗАПРЕЩЕНО!